Bancarización: El poder del cliente

[avatar user=»Mercedes Bluske» size=»thumbnail» align=»left» /]

[avatar user=»Jesus Vargas» size=»thumbnail» align=»left» /]

Mercedes Bluske y Jesús Vargas Villena

(Verdadcontinta-octubre/2017) La primera década de existencia de lo que posteriormente sería la Asociación de Bancos Privados de Bolivia, entre 1957 y 1967, se sentaron las bases del sistema bancario que tenemos hoy. Lejos del caos financiero que atravesaba el país en 1952, para la década de los 90, el sistema financiero estaba fortalecido y tenía una orientación avocada para ampliar su espectro de clientes.

Hasta años antes, el interés de los bancos se había centrado en un selecto grupo de empresarios y corporaciones que, ante la crisis, garantizaban a las entidades financieras que podían responder la responsabilidad que conllevaba el acceso a un crédito.

En la nueva era, el propósito de la banca era canalizar sus esfuerzos en llevar sus servicios a los mercados no tradicionales, lejos de aquel estereotipo del sector empresarial con el que se había manejado hasta entonces.

El afán incluir a una mayor cantidad de personas en el sistema financiero formal, fue una de las medidas que sin lugar a dudas sentó los cimientos de la bancarización moderna o de la democratización de la banca.

Trataba de un sistema financiero que se abría a un nuevo horizonte de clientes segmentados, y en el cual todos tenían igual importancia. Corporativos, pequeños, medianos productores e inclusive jóvenes.

“La visión de la banca ha cambiado mucho… el banco ahora está al servicio de todo el público, todos pueden tener cuentas y acceder a los servicios. Antes, para tener una cuenta, tenías que tener Bs 5000”, explicó Fernando Toro Argandoña, gerente regional del banco Bisa en Tarija.

“Actualmente con Bs 100, ya es factible la apertura de una cuenta, haciendo que el servicio pueda ser accedido por un mayor número de personas”.

La pluralidad también hizo a la bancarización. “Esto de la democratización es muy importante, porque ahora el poder negociador lo tiene el cliente, no como antes, que lo tenía el ofertante”, acotó Alejandra Ávila Peñaloza, especialista en sistemas de gestión de calidad.

El crecimiento en la oferta bancaria generó un fenómeno en el que el cliente fue relocalizado como pieza fundamental para el crecimiento y desarrollo de las entidades financieras. El cliente se volvió más exigente, porque tenía más opciones.

A su vez, el banco, al enfocarse en sectores no tradicionales como las pequeñas y medianas empresas, jóvenes o emprendedores, se vio obligado a segmentar su oferta; a especializarse en cada uno de estos públicos, una vez más, en pos de brindar un mejor servicio, integrando a estos públicos al sistema financiero del país.

Sin embargo, como un aspecto fundamental para lograr un acceso democrático a la banca, el acceso a la información es imprescindible.

“La oferta de los bancos es tan variada, que no tienen la capacidad de llegar a nosotros en cuanto a información”, analizó Ávila.

La joven experta en una conversación con el equipo de Verdad con Tinta hizo énfasis en que incluso al llegar al banco, aunque su personal de plataforma y de cajas está capacitado para atender o brindar información al cliente, las personas son recibidas por un guardia de seguridad, quien generalmente debe responder las preguntas sin estar capacitado para dicha función.

En otros casos, aunque la información llega a los beneficiarios, estos no son capacitados respecto al uso de los servicios lo que, de igual manera, impide que puedan hacer uso de los servicios ofertados.

Dado que actualmente el grueso de la población pertenece al denominado grupo de los “milenials”, quienes tienen un especial afecto por la tecnología y quienes buscan evitar las esperas o las filas, como parte de la atención al cliente, los bancos impulsaron una serie de herramientas para que el cliente pueda auto-gestionarse, teniendo una experiencia acorde a sus expectativas como sus motivaciones.

“Un aspecto en el que los bancos lo hacen muy bien es en los elementos tangibles, porque ya nos dan la comodidad y hacen que nuestra ida sea una experiencia”, agregó la experta en sistemas de gestión de calidad, resaltando que el servicio en los bancos hace 20 años se caracterizaba por largas colas en las que el cliente debía esperar de pie.

Un aspecto importante a resaltar es que tanto usuarios de los servicios de un banco, así como los clientes con cuentas en la entidad, ahora reciben el mismo trato; algo que no sucedía hace algunos años.

“Antes los clientes tenían ciertas preferencias para la atención por encima de los usuarios que venían esporádicamente. Ahora sólo las embarazadas, adultos mayores y personas discapacitadas pueden recibir atención preferencial”, explicó Javier Alberto Carrasco, quien se desempeña en el sector bancario desde hace 30 años.

“Es inminente el avance que ha habido, pero siempre hay algo por mejorar”, agregó Ávila Peñaloza. Para ella, pese a los avances, aún se debe trabajar en la personalización de la atención por encima de los protocolos. “Yo no puedo tratar de la misma forma a un cliente tímido que a un cliente exigente”, enfatizó.

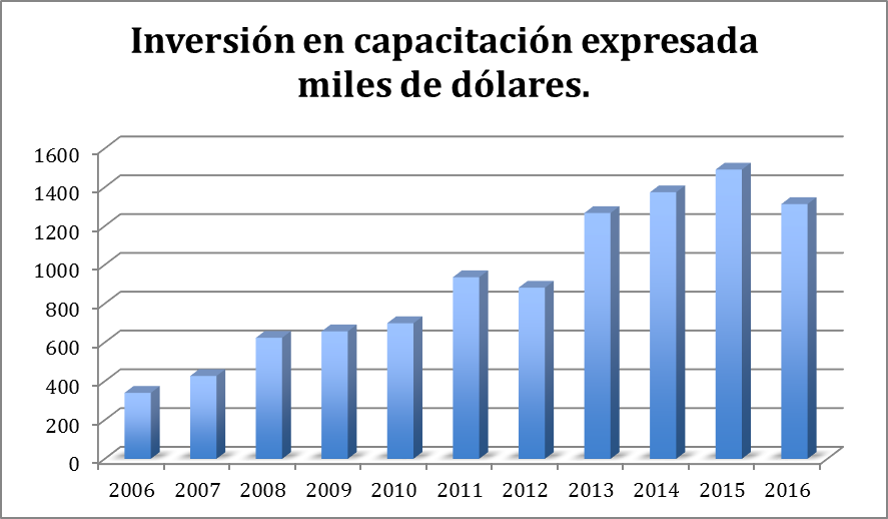

La evolución en cuanto a la atención al cliente es inminente, la inversión de los bancos para mejorar este aspecto lo respalda. Mientras que en 2006 la inversión en capacitación fue de 340000 dólares, en lo que va de 2017, ya alcanzó los 831000 dólares, teniendo en cuenta solo a los bancos tradicionales.