-

×

Taza para viajar en el tiempo con un café

1 × Bs.34,00

Taza para viajar en el tiempo con un café

1 × Bs.34,00

Subtotal: Bs.34,00

[avatar user=»Mercedes Bluske» size=»thumbnail» align=»left» /]

[avatar user=»Jesus Vargas» size=»thumbnail» align=»left» /]

Mercedes Bluske y Jesús Vargas Villena

(Verdadcontinta-octubre 2017) La coyuntura, la tecnología, los clientes, el mercado. Éstos fueron parte de los factores que participaron en un camino que, principalmente en los últimos diez años, llevó a la apertura de la banca hacia diferentes sectores, beneficios que se adaptaron a la realidad de cada uno de ellos.

Hace veinte o treinta años, la banca era una institución orientada hacia un determinado tipo de clientes. El estereotipo contemplaba, entre otros, que tuviesen altos ingresos y que fuesen empresarios exitosos. De esta forma, el banco se limitaba a trabajar con aquellas élites sociales y empresariales, que garantizaban un flujo de dinero en sus cuentas y un récord brillante en cuanto al pago de créditos.

Hoy, lejos de aquel modelo que identificaba a la banca como una entidad elitista, los bancos luchan día a día para segmentar más su mercado con el fin de captar el más diverso tipo de clientes. Corporaciones, empresas grandes, comerciantes, pequeños y medianos productores reciben igual atención.

“Creamos productos de acuerdo a las necesidades de cada sector”, aseguró el gerente del Banco Bisa en la ciudad de Tarija, Fernando Toro Argandoña.

Pero no solo las necesidades de cada sector son satisfechas, sino que los grupos etarios, también son considerados a la hora de analizar la oferta y la demanda.

Los jóvenes, por muy impensado que pareciese hace diez años, se han convertido hoy en un grupo de interés que poco a poco es introducido al sistema a través de productos como “Mi Primera Tarjeta” o “Banca Joven”.

Aunque la nueva visión de inclusión era revolucionaría, no podría darse sin otros factores como el tecnológico, que sin duda alguna fue y es una herramienta fundamental para el desarrollo de las entidades financieras, más aún en este siglo.

Limitarse a entender a la tecnología como un software o concebirla como una aplicación móvil, es muy sesgado, debido al amplio alcance que tiene la palabra.

Dado que los bancos se centraron en crear productos para diferentes públicos, se toparon con el obstáculo de que no podían medir todos con la misma vara porque, nuevamente, dentro de su igualdad como clientes, eran diferentes.

El desarrollo de conocimientos, estrategias y herramientas para medir a cada uno de ellos, fue parte del desafío tecnológico que tuvo que afrontar esta banca que caminaba hacia la democratización de sus servicios a los diferentes clientes.

El desarrollo de estos mecanismos, fue parte del boom tecnológico en el que se vieron inmersos.

Por su parte, la tecnología concebida de forma tradicional, aquella de las computadoras, softwares y aplicaciones, ocupó un lugar imprescindible en la innovación bancaria como en la reinvención de los estereotipos que se le atañía.

Cajeros automáticos que no solo dispensan dinero, sino que también aceptan depósitos; aplicaciones de celulares que permiten realizar compras y pagos con un solo “click” o páginas web que ofrecen un sinfín de opciones para la autogestión del usuario, son parte de los servicios creados por los bancos, apoyándose en las plataformas tecnológicas, pensando, nuevamente, en la comodidad del cliente.

Ante el inminente flujo de usuarios generado a través de la diversificación del mercado, la autogestión para evitar las tradicionales visitas al banco para ser atendidos por una persona de carne y hueso, se convirtió en una imperiosa necesidad que fue siendo satisfecha con eficacia gracias a la mencionada tecnología.

Los robots para la atención al cliente, ya dejaron ser material de la ciencia ficción, para convertirse en elementos de la vida real.

Parte de las entidades financieras desarrollaron robots que tienen la capacidad de responder las principales consultas de los clientes y de aprender nuevas respuestas, simplemente siendo programados y actualizados, como es el caso del Banco Nacional de Bolivia.

Estar conectado con el banco las 24 horas del día y los 7 días de la semana ya era una realidad. El primer paso fue la conexión del cliente con su cuenta, a través de un modesto portal financiero que les permitía acceder a su extracto.

La información se limitaba a la fecha hora y monto de las transacciones. Hoy en día la dinámica de los portales es más ágil y completa, permitiendo inclusive hacer pagos de servicios y transferencias, entre otros.

“Nuestra plataforma permite a los clientes aprobarse un crédito sin necesidad de venir al banco”, acotó el gerente del Banco Bisa en Tarija.

De esta forma, la tecnología fue sustituyendo a la burocracia, evitando un desfile por los escritorios para entregar cartas y otros requisitos, haciendo que la atención se adapte al vertiginoso ritmo de vida de los clientes del siglo XXI, los que buscan independencia y eficacia, tendiendo a la autogestión.

En esta era de la democratización, el cliente está en el centro del negocio y es quien inspira la creación de nuevos productos como herramientas que satisfacen sus demandas.

Los fenómenos tecnológicos y la proliferación de productos jamás se hubiesen dado sin un acceso democrático a los bancos para los clientes.

En este proceso de reinvención, la banca se dio cuenta de que su única forma de crecer, era y es a través de los clientes.

Al estar todo orientado hacia el mercado, el esfuerzo se concentra en cómo mejorar los procesos de atención. A causa de esta situación, la tendencia es crear bancas especializadas: de personas, microcrédicos, pequeños y medianos empresarios o pymes como la empresa. Cada uno de estos productos conlleva la demanda de un sector más la satisfacción de la misma.

Por su parte, yendo a lo tangible, los bancos ya no sólo ofrecen un servicio sino una experiencia. Ya no existen las largas filas que los caracterizaban hace 20 años, y el “no puedo” poco a poco va siendo erradicado del vocabulario del personal de atención al cliente.

Música, videos, cómodos asientos y una predisposición para ayudar por parte de su personal, son parte de los cambios más notorios, una vez más, todos con el fin de ganar el beneplácito del consumidor.

“Me sorprende que hoy puedes usar internet en los bancos”, aseguró la experta en sistemas de gestión de calidad, Alejandra Ávila Peñaloza.

En esta lucha basada en la satisfacción, con el objetivo de conseguir y retener clientes, el nacimiento de las redes sociales de internet, marcaron un antes y un después dentro de la estrategia de comunicación de los bancos, que se tornó masiva, más fácil como económica con plataformas como Facebook y Twitter.

De la noche a la mañana, el cliente tuvo la oportunidad de estar tan informado como él lo quisiera y de generar un diálogo desde la comodidad de su casa.

El banco, por su parte, aprovechó estas nuevas herramientas para anticiparse a las necesidades de sus clientes, especialmente de los más jóvenes, los denominados “milenials”, que son la generación que predomina en las redes sociales.

La nueva visión de la banca la hizo más fuerte. En esta nueva visión la cartera de clientes ya no se reduce a las grandes corporaciones o a los dueños de grandes empresas. Los clientes del banco son todos aquellos que estén dispuestos a serlo.

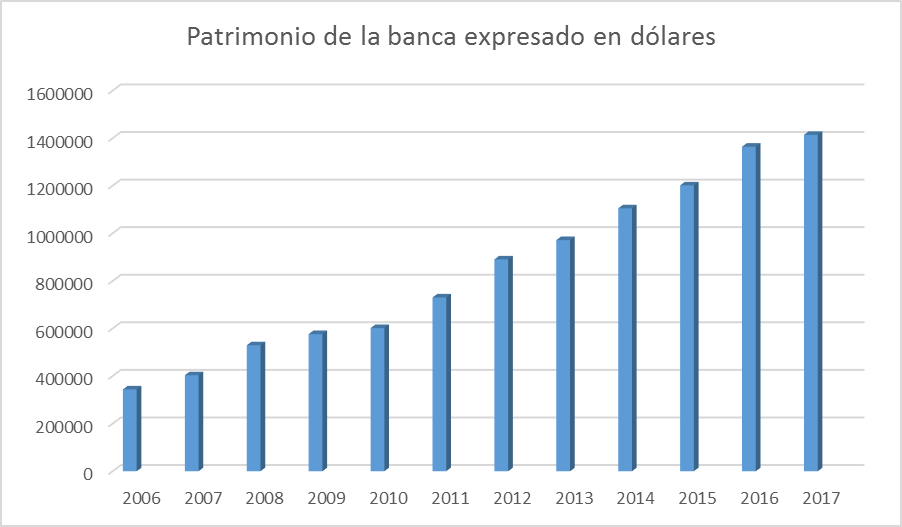

El crecimiento y fortalecimiento no fue fruto del azar, ni de los favorables precios de los hidrocarburos de los que el país se benefició hasta hace unos cuantos años atrás. La banca creció fruto de su trabajo por democratizar sus servicios y su información, entre el más variado público, el cual compone la totalidad de su cartera de clientes.

El patrimonio actual es superior a los mil cuatrocientos millones.

La democracia los hizo más fuertes y solventes.